Wenn du dich schon einmal mit Zeitreihen beschäftigt hast, hast du wahrscheinlich schon von ARIMA oder ARMA gehört. Sie sind die wichtigsten Prozesse, die zur Modellierung von Zeitreihen verwendet werden, und stellen daher eine wichtige Grundlage für den Einstieg in das Thema dar.

Wenn du noch nicht weißt, was eine Zeitreihe ist, empfehle ich dir dringend, dass du dir unseren Artikel über Zeitreihen. den wir zu diesem Thema veröffentlicht haben, da die dort erläuterten Begriffe in diesem Artikel wiederverwendet werden.

Der ARIMA-Prozess ist eine Kombination aus verschiedenen einfacheren Prozessen, die wir in diesem Artikel erklären werden.

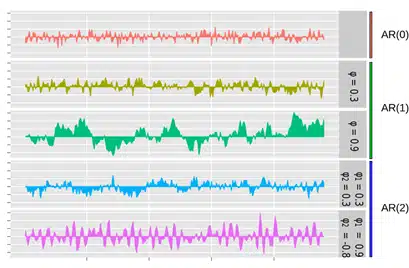

Der AR-Prozess :

Der AR-Prozess bedeutet selbstregulierend.

Konkret: Betrachtet man einen stationären Prozess Xt, so gilt er als autoregressiv der Ordnung p, wenn man seinen Wert zum Zeitpunkt T mithilfe seiner p vorherigen Terme erklären kann.

Mathematisch bedeutet dies, dass :

wobei ε der Fehler und (𝛼1, …,𝛼p) reelle Zahlen sind.

Der MA-Prozess :

MA steht für „moving average“ oder auf Deutsch „gleitender Durchschnitt“.

Sei Xt eine Zeitreihe, man betrachtet sie als einen MA-Prozess der Ordnung p, wenn man ihren Wert zum Zeitpunkt t als Linearkombination von zufälligen Fehlern (weißes Rauschen) ausdrücken kann.

Mathematisch wird dies übersetzt als :

wobei ε der Fehler und (𝛼1, …,𝛼p) reelle Zahlen sind.

Der ARMA-Prozess :

Wie du vielleicht schon vermutet hast, ist das ARMA-Modell einfach eine Kombination aus einem AR-Prozess und einem MA-Prozess. Damit lassen sich komplexere Zeitreihen modellieren.

Ein ARMA-Modell der Ordnung (p,q) wird daher in der Form :

Mit (𝛼1, …,𝛼p) und (𝛽1, …,𝛽q) als reellen Zahlen.

Eine der Einschränkungen dieses Modells ist jedoch, dass es nur stationäre Zeitreihen modellieren kann.

Daher kann es keine Zeitreihen mit einem linear ansteigenden Trend modellieren. Um dieses Problem zu beheben, wurde das ARIMA-Modell entwickelt.

Das ARIMA-Modell :

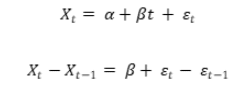

Das I im ARIMA-Modell steht für ‚integrated‘ (integriert). Durch die Differenzierung der Zeitreihen können die Trends, die sie aufweisen, herausgenommen und stationär gemacht werden.

Nehmen wir als Beispiel eine Zeitreihe mit einem linearen Trend der Form :

Wenn du also die Reihe einmal differenzierst, wird die lineare Zeitabhängigkeit eliminiert und die Differenz ist stationär.

Auf ähnliche Weise kann ein quadratischer Trend eliminiert werden, indem die Reihe zweimal differenziert wird.

Nachdem die Reihe stationär gemacht wurde, kann das ARMA-Modell angewendet werden.

Das ARIMA-Modell ist daher eine Kombination aus diesem Differenzierungsprozess und dem klassischen ARMA-Prozess.

Wenn die Zeitreihe sowohl einen Trend als auch eine Saisonalität aufweist, kann das SARIMA-Modell verwendet werden, das ein ARIMA-Modell ist, das auch eine saisonale Komponente berücksichtigt.

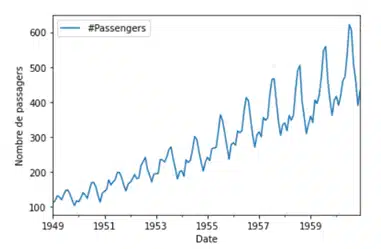

Wie sieht das in der Praxis aus?

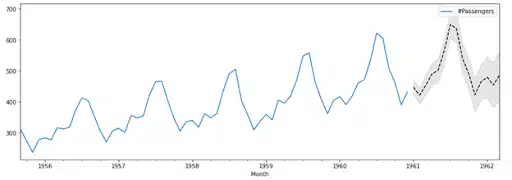

Es wird versucht, die monatliche Anzahl der Passagiere einer Fluggesellschaft vorherzusagen, deren Daten zwischen 1949 und 1960 vorliegen, Verfügbar auf Kaggle

Mithilfe der SARIMAX-Funktion aus der statsmodels-Bibliothek ist es möglich, die Zeitreihe für die nächsten 15 Monate vorherzusagen. Wir entscheiden uns für einen AR-Prozess der Ordnung 1, einen MA-Prozess der Ordnung 1, eine Differenzierung der Ordnung 1 und eine Saisonalität über 12 Monate.

Außerdem kann das Modell ein 95%-Konfidenzintervall der Vorhersage berechnen, das hier grau dargestellt ist

Fazit :

In jüngerer Zeit werden neuronale Netze immer häufiger für die Vorhersage von Zeitreihen verwendet, da sie einige Fehler der „klassischen“ Methoden wie ARIMA beheben. Finde mehr über neuronale Netze heraus, indem du an einem unserer Kurse teilnimmst.