Après avoir dépeint la transformation numérique de la fonction finance, celle des cabinets d’expertise comptable et d’audit, nous tâcherons dans le présent article de présenter un exemple concret de mise en situation. L’objectif principal ici est de comprendre comment l’acculturation à un outil comme Microsoft Power BI redéfinit les réalités opérationnelles d’un groupe de sociétés.

Contexte du groupe GS

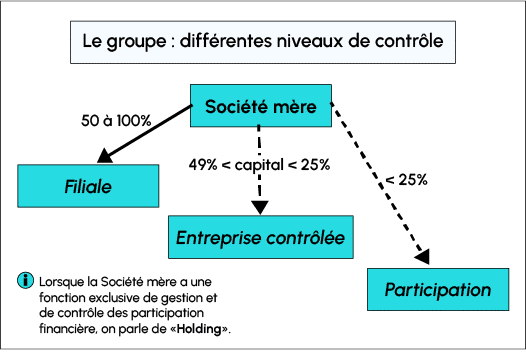

Le groupe de sociétés « GS » est composé de 3 entités juridiques :

- Société mère « SM » ;

- Filiales A et B, détenues à 100%.

Afin d’améliorer la supervision des activités quotidiennes du groupe, un processus de reporting 100% numérique et collaboratif est envisagé. À noter qu’au sein de la fonction finance du groupe, le directeur financier travaille en étroite collaboration avec la responsable comptable, garant du Fichier des Écritures Comptables (FEC) de chaque entité juridique du groupe.

Dans cette optique, et dans le prolongement de sa suite bureautique, le groupe GS a l’ambition d’exploiter ses données par l’intermédiaire de l’outil leader en matière de Business Intelligence : Microsoft Power BI.

Sources de données

Les sources de données à exploiter et ciblées par les parties prenantes correspondent principalement aux fichiers des écritures comptables (FEC) produits par les différentes entités du groupe.

Introduit par l’article 14 de la loi de finances rectificative n°2020-1510 du 29 décembre 2012, le FEC doit être présenté en cas de contrôle par l’administration fiscale depuis 2014. Les informations qui en sont issues correspondent à des normes codifiées par l’article A.47 A-1 du livre des procédures fiscales[3]. En termes de structure, le FEC doit être composé d’une série de dix-huit champs obligatoires. Ledit article (VII, 2°) prévoit une variante concernant les informations 12 (« Débit ») et 13 (« Crédit ») qui peuvent être également présentées sous forme de « Montant » et de « Sens ». Les entités d’un même groupe peuvent alors présenter un FEC dont le format diffère comme c’est le cas au sein du groupe GS.

La combinaison de FEC uniformisés à l’échelle du groupe permettrait au groupe GS de répondre à ses principales problématiques opérationnelles.

La supervision globale des performances

La direction d’un groupe de sociétés peut rencontrer des difficultés pour suivre efficacement la performance globale de l’ensemble économique qu’il représente. De surcroît si cette performance est supervisée majoritairement à distance.

Ainsi, les différentes entités du groupe peuvent connaître des réalités diverses et variées. La nature et l’éloignement géographique de leurs activités peuvent en outre venir complexifier le suivi de leurs performances. De plus, une remontée régulière des données brutes peut être freinée par la disparité des processus opérationnels existants dans chaque entité. L’utilisation de différents applicatifs au sein du groupe peuvent provoquer des problématiques d’interfaçage.

En tant qu’outil d’investigation globale, celui-ci doit permettre de répondre aux enjeux de maîtrise des risques et de supervision de la performance à l’échelle du groupe. La mise en place de Power BI doit donc participer activement à l’amélioration des processus opérationnels en instaurant une transparence accrue entre la fonction finance et les métiers. De plus, en prenant en compte les disparités de chaque entité juridique du groupe, Power BI doit garantir une véritable centralisation des données afin de les transformer en indicateurs clés de gestion.

C’est notamment le cas lorsque le groupe réalise de la croissance externe.

La croissance externe et l’uniformisation des pratiques

Dans le prolongement du besoin précédent, Power BI doit également faciliter l’uniformisation progressive des pratiques, notamment en cas de croissance externe.

Durant les différents cycles de vie que peut connaître un groupe de sociétés, l’acquisition d’une nouvelle entité juridique n’est pas rare.

Dans le cadre d’une croissance externe, les habitudes opérationnelles d’une nouvelle filiale sont confrontées aux pratiques du groupe. Des discordances peuvent alors impacter directement la qualité des informations délivrées. D’un point de vue financier par exemple, l’application d’un référentiel commun permet d’uniformiser les méthodes de comptabilisation et de présentation. Afin de cerner la rigueur de chaque entité du groupe dans la tenue de ses comptes individuels, l’outil final doit permettre une investigation permanente des données générées

De plus, dans le cadre d’une consolidation obligatoire ou volontaire[4], l’utilisation d’un outil de Business Intelligence doit permettre de satisfaire les besoins plus globaux du groupe : la démocratisation des données consolidées au sein des équipes, l’optimisation du processus de prise de décision et la généralisation d’une communication financière fluide et dynamique. En utilisant la dimension intégrative de Power BI, les filiales participent aux côtés de la fonction finance positionnée en central à l’uniformisation des pratiques au sein du groupe.

In fine, le suivi de l’équilibre financier des activités devient plus fiable.

L’équilibre financier de l’activité économique

Par l’intermédiaire d’une supervision globale des activités, la direction du groupe doit veiller en permanence à la continuité de l’exploitation.

Power BI offre la possibilité à la fois de centraliser et de visualiser l’information comptable et financière à l’échelle d’un groupe. Sa mise en place représente un atout pour la fonction finance notamment, dans sa gestion quotidienne des activités. Un outil BI constitue le meilleur moyen d’installer un dialogue durable avec les opérationnels tout en favorisant une adéquation entre rentabilité et équilibre financier.

En effet, une attention particulière doit être portée à la trésorerie et à l’endettement du groupe. L’outil final doit ainsi permettre un suivi quotidien du niveau de « cash » disponible, tout en offrant un suivi spécifique des ratios relatifs aux covenants bancaires du groupe. En parallèle de l’uniformisation des pratiques notamment, la direction du groupe doit par ailleurs s’assurer de la pérennité financière de l’ensemble économique. À l’image d’une politique de cash pooling[5], la fonction finance doit pouvoir visualiser la surface financière globale du groupe ainsi que contrôler les différents covenants bancaires à respecter.

Comme pour les problématiques précédentes, la donnée comptable apparaît alors comme une source incontournable afin de constituer les visuels et indicateurs clés du groupe GS.

Le compte de résultat et la décomposition des principaux agrégats

Afin de permettre à la fonction finance du groupe d’en superviser les activités, le premier élément à mettre en place correspond au compte de résultat.

Par la mise en place d’un référentiel groupe, les comptes issus du FEC des différentes entités sont affectés aux catégories du compte de résultat dont une présentation agrégée correspondrait à la figure suivante :

Le compte de résultat est alors subdivisé selon les 3 typologies suivantes : l’exploitation, le financier et l’exceptionnel. La répartition des comptes du groupe GS se fait alors automatiquement par l’intermédiaire du référentiel précédent.

Le référentiel utilisé pour le RBI peut être enrichi d’axes analytiques complémentaires au fil du temps.

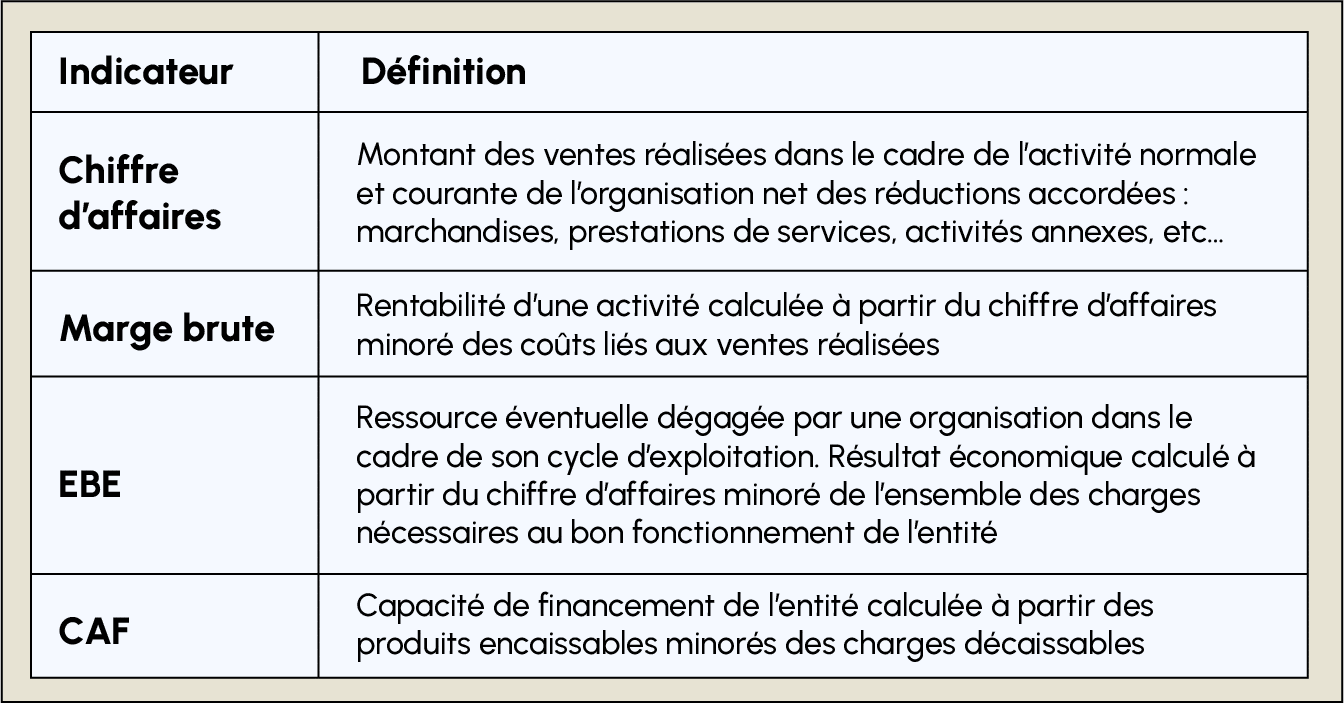

Par ailleurs, afin que la fonction finance puisse superviser la performance du groupe, les principaux agrégats se rapportant au compte de résultat peuvent être visualisés sous forme d’indicateurs comme ceux proposés dans le tableau suivant.

Par l’intermédiaire de mesures, ces indicateurs sont automatiquement actualisés en cas de filtre appliqué par l’utilisateur en termes de période ou d’entité. La mission de supervision revenant à la fonction finance quant à la performance globale du groupe est rendue possible à travers le suivi des agrégats précédents :

Le bilan du groupe peut être également configuré afin de suivre la gestion réalisée par chaque entité.

Le bilan et la mise en place d’indicateurs clés de gestion

Au-delà du compte de résultat, la fonction finance aura également besoin de suivre la situation patrimoniale du groupe.

Afin de construire le bilan comptable des différentes entités, le référentiel groupe pourra de nouveau être utilisé. Ainsi, les opérations issues des différents FEC sont à répartir selon leur nature. Une visualisation synthétique du bilan pourrait alors être présentée comme suit :

De plus, certains indicateurs de gestion liés au bilan doivent être proposés, notamment : le Besoin en Fonds de Roulement (BFR), le poids de l’endettement net du groupe. La fonction finance disposerait ainsi d’indicateurs complémentaires lui permettant de veiller sur la gestion patrimoniale des différentes entités :

Enfin, comme indiqué précédemment, la fonction finance doit s’assurer de l’équilibre financier du groupe.

Le suivi de la trésorerie et du financement

Dans le prolongement des visuels précédents, il est également primordial pour la fonction finance du groupe de suivre le niveau global de trésorerie.

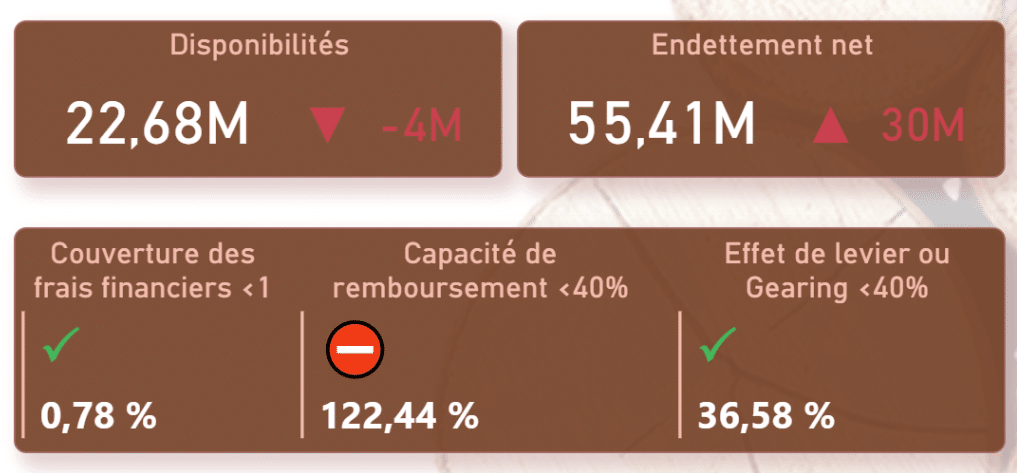

Concernant le groupe GS, le suivi du niveau de trésorerie peut alors être représenté ainsi :

En complément du visuel précédent, la fonction finance du groupe pourrait avoir besoin d’indicateurs généraux afin de visualiser directement des notions courantes :

- le niveau global des disponibilités : au-delà de la trésorerie, cet indicateur comprend également les valeurs mobilières de placement notamment ;

- l’endettement net : les dettes bancaires diminuées des disponibilités.

Dans un second temps, eu égard aux caractéristiques de financement du groupe GS, une seconde série d’indicateurs pourrait également être utile. Dans le cadre d’emprunts bancaires, des clauses contractuelles appelées « covenants » peuvent être pratiquées. Lesdites clauses peuvent prendre la forme de ratios dont le non-respect durant la phase de financement peut entraîner le remboursement anticipé du prêt sous-jacent. Leur supervision tout au long de l’exercice est donc primordiale :

Par l’intermédiaire des visuels et indicateurs constitués, le groupe GS dispose ainsi d’un rapport Power BI permettant de répondre aux problématiques indiquées précédemment.

Conclusion

Nous avons présenté dans cet article le contexte du groupe GS dans le cadre de la gestion de sa performance globale.

Les principales problématiques spécifiques aux groupes de sociétés ont pu être abordées ici. Afin de disposer en continu d’une vision consolidée de l’information comptable et financière, Power BI incarne un outil précieux pour la direction d’un groupe, ses actionnaires et sa fonction finance.

En effet, les états financiers du groupe ainsi que les indicateurs clés de gestion permettent à la fonction finance de superviser la performance de l’ensemble économique. De plus, cette dernière voit son périmètre d’investigation renforcé, en ayant la possibilité de naviguer en continu parmi les niveaux macro et micro des opérations quotidiennes. Enfin, la trésorerie et les indicateurs liés aux contrats d’emprunt sont également suivis.

Le prochain article permettra d’envisager le cas d’une PME industrielle, dont la performance commerciale nécessite un pilotage à part entière et l’exploitation de données spécifiques au-delà de sa comptabilité.

Notes

- LUHN H. P., (1958), A Business Intelligence System, IBM Journal, Vol. 2, p. 314-319.

- https://www.oracle.com/fr/database/business-intelligence-definition.html

- https://www.legifrance.gouv.fr/codes/article_lc/LEGIARTI000027804775 (consulté en août 2022)

- PAPINEAU D., (2022), Comptes consolidés volontaires : les apports de l’automatisation et de la visualisation, Revue française de comptabilité, no. 560, p. 28-31.

- Cash pooling ou centralisation de la trésorerie en français