Après avoir dépeint la transformation numérique de la fonction finance, nous tâcherons dans le présent article d’analyser les problématiques actuelles du cabinet d’expertise comptable. L’objectif principal ici est de prendre la pleine mesure d’une acculturation à la Business Intelligence (BI) pour les professionnels du secteur, dans la perspective de créer une nouvelle offre d’accompagnement à forte valeur ajoutée. Dans cette optique, une démarche en 5 étapes clés vous sera proposée.

Pour rappel, le terme « Business Intelligence » (« informatique décisionnelle » en français) est apparu pour la première fois en 1958[1]. Elle peut être définie comme un « processus technologique d’analyse des données et de présentation d’informations pour aider les (…) utilisateurs finaux de l’entreprise à prendre des décisions éclairées[2] ».

1. L’expert-comptable face au recul de ses missions traditionnelles

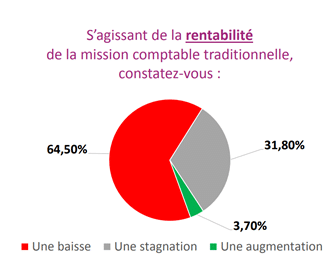

Dès 2018, la fédération nationale ECF s’est intéressée aux mutations du modèle économique des cabinets. En effet, parmi les 500 professionnels sondés par le syndicat, 64,5% d’entre eux témoignent d’une baisse de rentabilité de la mission historique :

Au-delà du constat précédent, plus de 92% des répondants déclarent que leur modèle économique était basé sur des missions récurrentes, quand seulement 13% d’entre eux prévoyaient une augmentation de ces dernières dans le futur.

Parmi les principales menaces identifiées, le cabinet d’expertise comptable doit faire face à des concurrents extérieurs à la profession. Ainsi, sur les dernières années, des acteurs disruptifs s’attaquent aux cabinets traditionnels et à leur cœur de métier : la tenue comptable. À titre d’exemple, le cas de l’entreprise Indy (ex-Georges) promet « d’automatiser votre comptabilité[3] » tout en rappelant qu’il « n’est pas obligatoire d’avoir un expert-comptable[4].

Ce type d’acteurs, qui proposent des solutions numériques et un prix d’appel réduit, attirent même l’appétit des investisseurs privés[5]. Le signal sous-jacent est fort pour la profession et il serait opportun pour elle de cerner ses axes de développement.

2. L’expert-comptable face aux données numériques

De par la digitalisation de ses clients, l’expert-comptable doit faire face aux problématiques issues de l’ « économie numérique[6]« .

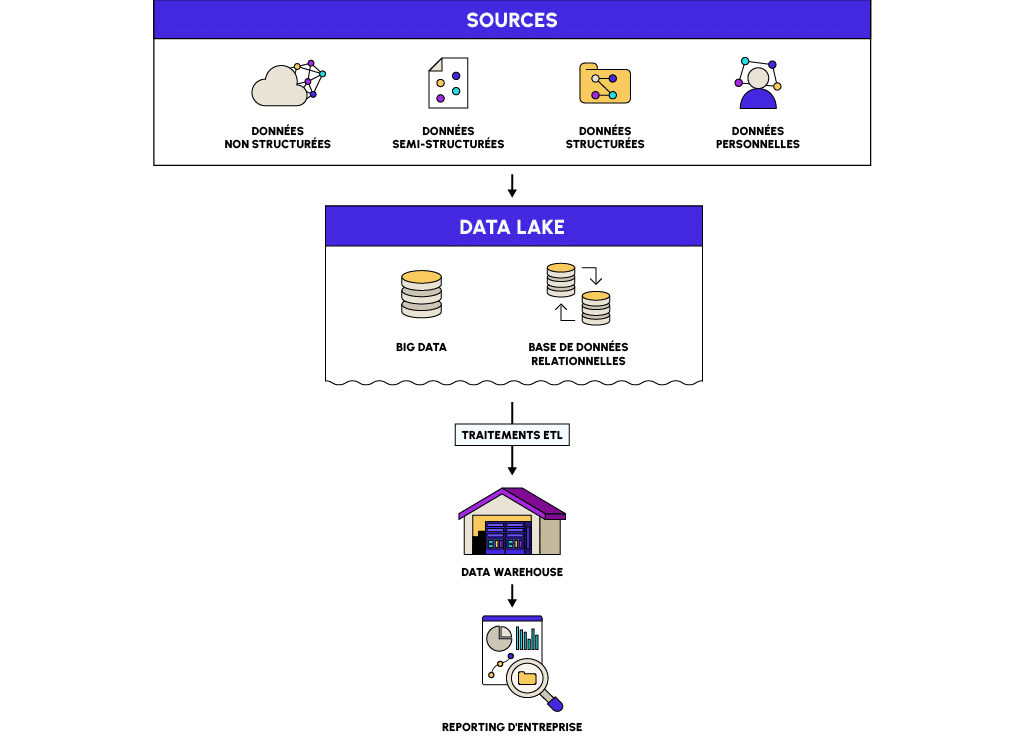

La donnée représente à elle seule la transformation numérique des organisations. Le phénomène de Big Data impacte la quasi-totalité des secteurs d’activité et des métiers de notre économie. Le traitement de la donnée est alors un enjeu central pour les professionnels du chiffre, qui collectent chaque année les données de ses entités clientes.

Les cabinets d’expertise comptable doivent, doublement s’adapter : d’une part, parce qu’ils sont au cœur de la transformation des organisations dont ils doivent produire et/ou attester les comptes ; d’autre part, parce qu’ils doivent envisager de nouvelles problématiques dans le cadre de leur offre d’accompagnement. Celles liées à la gestion des données numériques sont stratégiques, afin que celles-ci soient exploitées pour faciliter la prise de décision.

Les notions de Lakehouse, Data Warehouse et Data Lake correspondent toutes à des solutions permettant de gérer des données numériques. Néanmoins, celles-ci recouvrent différentes réalités comme expliqué dans le tableau suivant :

| Risque | Définitions |

|---|---|

| Data Warehouse | Les entrepôts de données ou Data Warehouse correspondent quant à eux à des bases de données relationnelles hébergées sur un serveur. Par l’intermédiaire de processus ETL, ils recueillent et structurent des données de sources variées et hétérogènes. A la différence des bases de données, les entrepôts de données stockent une grande quantité de données historiques et peuvent conserver différentes versions des mêmes données. |

| Data Lake | Les lacs de données ou Data Lake désignent un référentiel de données basé sur une architecture à plat, permettant de stocker des données brutes provenant de sources et natures diverses. Concept baptisé en 2010 par James Dixon[7], le lac de données présente l’avantage de pouvoir stocker rapidement des données volumineuses sans qu’aucun schéma strict ne soit imposé aux flux entrants. |

| Lakehouse | Le lakehouse est un nouveau paradigme qui combine les meilleurs éléments des lacs et des entrepôts de données. Maintenant qu'il existe un stockage bon marché et extrêmement fiable, un Lakehouse se caractérise par un ensemble de fonctions clés : la prise en charge des transactions ACID, la gouvernance, un stockage dissocié de la puissance de calcul, la prise en charge de tous les types de données et de traitements (data science, ML, SQL, etc.) et le streaming de bout en bout. |

Tableau 1 : Les principaux formats de stockage des données

Les différents éléments précédents sont à retrouver dans la figure suivante :

Il serait opportun pour l’expert-comptable d’optimiser le pilotage de la performance au sein des organisations par l’intermédiaire des différents dispositifs de stockage des données.

3. Les données numériques au service de la prise de décision

Le Conseil Supérieur de Ordre des Experts-Comptables (CSOEC) s’est efforcé de constituer un tableau de bord adapté aux besoins et pratiques des dirigeants.

Cependant, 80% des chefs d’entreprise interrogés[8] ont déclaré utiliser au moins un outil de suivi de leurs activités, étant précisé qu’il s’agit majoritairement d’outils « faits maison ». Face à ce nouveau marché où les solutions de pilotage se multiplient, les dirigeants semblent perdus et ce, a fortiori lorsque les organisations accusent un retard dans leur transformation numérique.

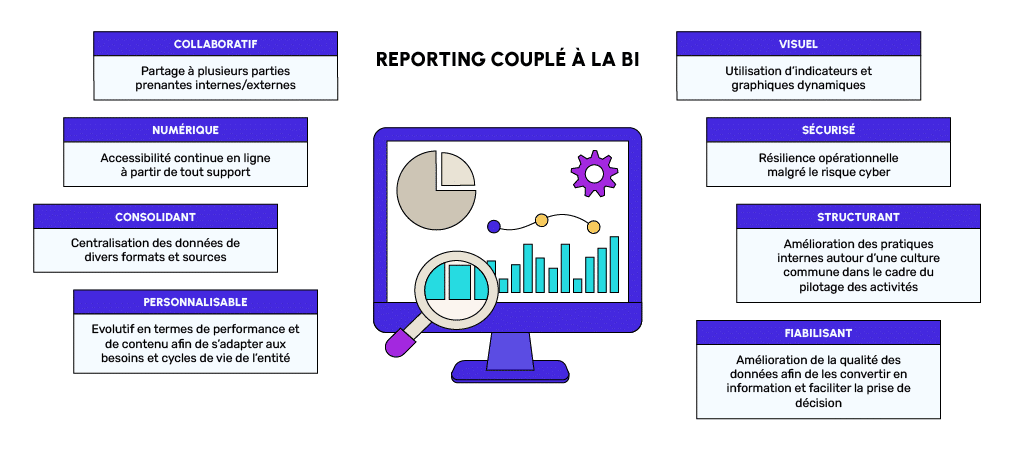

Pour répondre au besoin identifié, l’expert-comptable devrait être en mesure d’inclure la notion de tableau de bord 4.0 à un outil de reporting décisionnel. Il est primordial de différencier ici les notions de « reporting », qui correspond au processus complet de prise en charge des données sous-jacentes ; et de « tableau de bord », qui ne renvoie qu’à la partie visible du reporting, à savoir la restitution des données en information sous la forme d’indicateurs et/ou de graphiques.

En s’appuyant sur la Business Intelligence, l’expert-comptable serait alors en mesure de concilier ces deux notions. Ainsi, à partir des données disponibles, le professionnel faciliterait l’optimisation in fine de la prise de décision au sein de l’organisation cliente comme illustré dans la figure ci-dessous :

L’expert-comptable permettrait alors à l’organisation de se doter d’un outil décisionnel stratégique associant la Business Intelligence au processus de reporting. Proposer un tel accompagnement en Business Intelligence permettrait au professionnel de consolider son rôle de conseiller privilégié auprès du dirigeant.

Dans cette optique, le contexte technologique parait propice à la constitution d’outils 4.0 tel un processus de reporting couplé à la Business Intelligence.

4. La mise en place d’un reporting 4.0 par l’expert-comptable avec Power BI

Pour ce faire, les outils dits « low-code » présentent l’avantage de rendre accessible le développements de solutions numériques. Parmi ces outils, nous pouvons citer le cas de la suite logicielle Microsoft Power BI dont les avantages certains ont déjà été identifiés dans notre précédent article. Dans le cadre de la mise en place d’un reporting couplé à la Business Intelligence, l’expert-comptable a alors l’opportunité de pérenniser son positionnement en tant que conseiller pluridisciplinaire de l’organisation cliente. De plus, un support applicatif tel que Power BI lui permet d’occuper la place de l’architecte, en développant un produit sur-mesure tout en respectant le cahier des charges défini dans le tableau ci-dessus. En effet, en restant attentif aux différents besoins et cycles de vie du client, l’expert-comptable peut faire évoluer le produit initialement livré en proposant des développements complémentaires. Du fait de sa polyvalence, l’expert-comptable est en mesure de devenir la pierre angulaire d’un projet en Business Intelligence et ce, auprès des différentes parties prenantes : la direction, les fonctions supports, les opérationnels, les intégrateurs externes liés au système d’information, etc.

Ce type d’accompagnement moderne permettrait à l’expert-comptable d’enrichir son offre, à l’heure où le contexte réglementaire de la profession semble favorable.

5. La compatibilité de la Business Intelligence avec le cadre réglementaire

Parmi les missions du référentiel normatif[9], les missions sans assurance (p. 18) ne font pas l’objet de normes spécifiques. Pour autant, les principaux textes de la profession doivent être respectés en tout état de cause, notamment : l’ordonnance de 1945, le Code de déontologie ainsi que les normes professionnelles dites « chapeaux » que sont la NPMQ[10] et la NPLAB[11].

Le référentiel normatif présente alors les missions de l’expert-comptable ainsi :

Un accompagnement en Business Intelligence peut alors être réalisé dans le cadre des autres prestations fournies à l’entité, au sein des missions sans assurance en lien avec l’ordonnance de 1945. En effet, comme rappelé dans le guide de la profession comptable[12], les missions de l’expert-comptable peuvent être classées en quatre catégories :

- Les missions touchées par la prérogative d’exercice en lien avec les alinéas 1 et 2 de l’article 2 de l’ordonnance n°45-2138 du 19 septembre 1945 ;

- Les autres missions prévues à l’article 2 de ladite ordonnance ;

- Les missions légales faisant l’objet de textes légaux spécifiques ;

- Les missions prévues par l’article 22 de ladite ordonnance.

Parmi les missions autorisées, et sans qu’elles puissent constituer l’objet principal de l’activité du cabinet, figurent celles définies par l’article 22 en son alinéa 9. Celles-ci permettent à l’expert-comptable de réaliser « toutes études ou tous travaux d’ordre (…) numérique ». En effet, le terme « numérique » a été ajouté au périmètre d’intervention des experts-comptables à suite de la loi Pacte[13].

Ainsi, les experts-comptables sont encouragés à défendre une véritable spécialisation dans le cadre de la transition numérique de leurs clients. En effet, sous l’impulsion de la loi Pacte, le désir du législateur a été de poursuivre les mesures en faveur de l’activité du cabinet d’expertise comptable. Dans cette optique, le décret n° 2020-1290 du 22 octobre 2020 vient modifier le décret n° 2012-432 du 30 mars 2012 relatif à l’exercice de l’activité d’expertise comptable. Un nouvel article 140bis instaure notamment une nouvelle arme pour les professionnels du secteur qui : « peuvent demander la reconnaissance de compétences spécialisées dans des conditions fixées par l’arrêté (…) ». Sur la base de certains critères (exemples : diplôme de moins de cinq ans lié à plus de 120 heures de formation, ou spécialité représentant au moins 10% de l’activité), l’expert-comptable peut faire reconnaître auprès de son ordre régional au maximum trois compétences spécialisées. Un savoir-faire spécifique aux données et à la Business Intelligence peut donc être attesté auprès de l’Ordre des Experts-Comptables (OEC) et constituer un atout supplémentaire pour la communication de l’expert-comptable.

Après avoir cerné les potentialités d’une mission en BI et sa compatibilité avec le cadre réglementaire, l’expert-comptable doit proposer à ses clients le produit idoine.

6. Le reporting Power BI 4.0 et la démarche de l’expert-comptable

L’arrivée programmée de la facture électronique[14] astreint les professionnels du chiffre à diversifier leur offre.

À partir des analyses précédentes, nous avons pu identifier les principales problématiques de l’expert-comptable dans le cadre du contexte actuel de ses missions traditionnelles ainsi que du volume exponentiel de données disponible à l’échelle des organisations. Si une démarche orientée vers la Business Intelligence incarne une véritable alternative quant à l’avenir des missions de conseil pour l’expert-comptable, celui-ci doit néanmoins concevoir des solutions adéquates en s’appuyant sur les meilleurs outils de marché. Dans cette optique, nous avons pu également cerner dans notre précédent article les caractéristiques de l’écosystème Power BI qui propose actuellement un rapport idéal entre coût, puissance et visualisation.

La mise en place d’une telle méthodologie intégrant la Business Intelligence permettrait alors à l’expert-comptable et à ses équipes d’élargir leur périmètre d’intervention tout en prenant en compte définitivement la dimension numérique des organisations.

Afin d’y arriver, il serait nécessaire de suivre a minima les différentes étapes suivantes :

Étape 1 : Recensement des sources de données utilisées

Étape 2 : Recensement des pratiques et des besoins

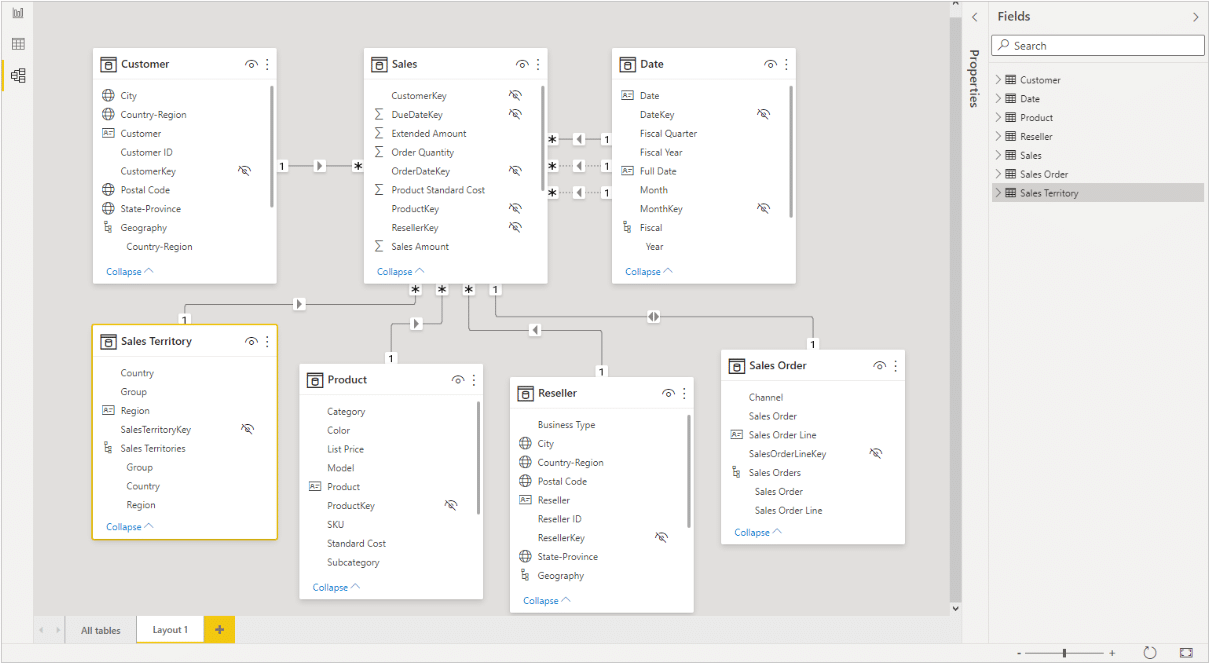

Étape 3 : Détermination du modèle de données

- faire le tri parmi les sources de données mais également les champs disponibles,

- détecter les relations unissant les différentes tables,

- imaginer les axes analytiques manquants à ajouter au modèle afin de l’enrichir,

- identifier les données sur lesquelles l’expert-comptable pourra s’appuyer afin de mettre en place des indicateurs de gestion, etc.

Étape 4 : Conception de l’outil décisionnel

Une fois le modèle initial de données fixé, il est temps pour l’expert-comptable de lancer le développement du reporting 4.0 au sein de la version Power BI desktop. En effet, celle-ci lui permettra d’embrasser le rôle de concepteur du produit cible dans un objectif de mise à disposition de rapports interactifs au sein de l’organisation. La réussite de cette étape provient principalement de la qualité des données à disposition et de leur modélisation.

De plus, l’expert-comptable se doit de proposer les KPI correspondants aux besoins de l’organisation cliente.

Étape 5 : Mise en service et accompagnement

7. Conclusion

Nous avons présenté dans cet article le contexte actuel des cabinets d’expertise-comptable. Le recul de ses missions traditionnelles à l’aube de la facture électronique, astreint les professionnels du chiffre à diversifier leur offre. En gardant à l’esprit cette réalité, un outil comme Power BI lui permettrait de générer de nouvelles missions synonymes de conseil à forte valeur ajoutée auprès de ses clients en prenant en compte leur potentiel numérique. La mise en place d’outil moderne de reporting permet alors la fiabilisation du pilotage de la performance au sein de l’organisation cliente.

Enfin, dans un prochain article, différents usecases permettront d’illustrer une utilisation plurielle de Microsoft Power BI au sein des organisations :

- le groupe de sociétés et la supervision globale des performance de l’ensemble économique ainsi que l’uniformisation des pratiques comptables et financières ;

- l’ETI/PME et le suivi analytique du chiffre d’affaires provenant de la gestion commerciale ;

- la start-up et la mise en place d’un processus budgétaire, révisé ultérieurement le cas échéant par l’intermédiaire des forecast/reforecast.

À bientôt sur le blog de DataScientest !

Notes

- LUHN H. P., (1958), A Business Intelligence System, IBM Journal, Vol. 2, p. 314-319.

- https://www.oracle.com/fr/database/business-intelligence-definition.html

- https://www.indy.fr/independant-entreprise

- https://www.indy.fr/blog/comment-resilier-mission-expert-comptable

- https://www.indy.fr/blog/georges-devient-indy-leve-35-millions-alternative-comptable

- Arraou P., L’expert-comptable et l’économie numérique, CSOEC, 2016, 236 pages, p. 24.

- https://jamesdixon.wordpress.com/2010/10/14/pentaho-hadoop-and-data-lakes/

- CSOEC, DGE, CGET, Réflexions pour un tableau de bord performant : pertinence des indicateurs et pédagogie des explications, CSOEC Collection Études, Décembre 2019

- CSOEC, Référentiel normatif de l’Ordre des experts-comptables, Ordre des Experts-Comptables, 2020, 279 pages, p. 13.

- Norme relative aux obligations de la profession d’expertise comptable concernant son système de maîtrise de la qualité, agréée par arrêté ministériel du 1er septembre 2016 qui annule et remplace l’agrément du 21 juin 2011

- Norme relative aux obligations de la profession d’expertise comptable en matière de lutte contre le blanchiment de capitaux et le financement du terrorisme, agréée par arrêté ministériel du 7 décembre 2020

- CSOEC, La profession d’expertise comptable en 2021, Guide Pratique, Ordre des Experts-Comptables, 2021, p. 37.

- Loi n°2019-486 du 22 mai 2019 relative à la croissance et la transformation des entreprises, article 34

- Ordonnance n° 2021-1190 du 15 septembre 2021 relative à la généralisation de la facturation électronique dans les transactions entre assujettis à la taxe sur la valeur ajoutée et à la transmission des données de transaction

- https://www.conseilorga.com/tests-recettes-projets-systeme-dinformations-etape-delicate/ (consulté en Mai 2021)