Après avoir dépeint la transformation numérique de la fonction finance et celle des cabinets d’expertise comptable, nous tâcherons dans le présent article de cerner les avantages d’un outil de Business Intelligence pour les métiers de l’audit. L’objectif principal ici est de comprendre comment l’acculturation à un outil comme Microsoft Power BI redéfinit les pratiques des auditeurs au sein d’un environnement informatisé. Dans cette optique, une démarche en 4 étapes clés vous sera proposée.

Pour rappel, le terme « Business Intelligence » (« informatique décisionnelle » en français) est apparu pour la première fois en 1958[1]. Elle peut être définie comme un « processus technologique d’analyse des données et de présentation d’informations pour aider les utilisateurs finaux de l’entreprise à prendre des décisions éclairées »[2].

L’auditeur face aux données de type « Big Data »

La révolution numérique en cours frappe l’ensemble de notre économie. Le secteur de l’audit n’est pas épargné par la transformation digitale des métiers.

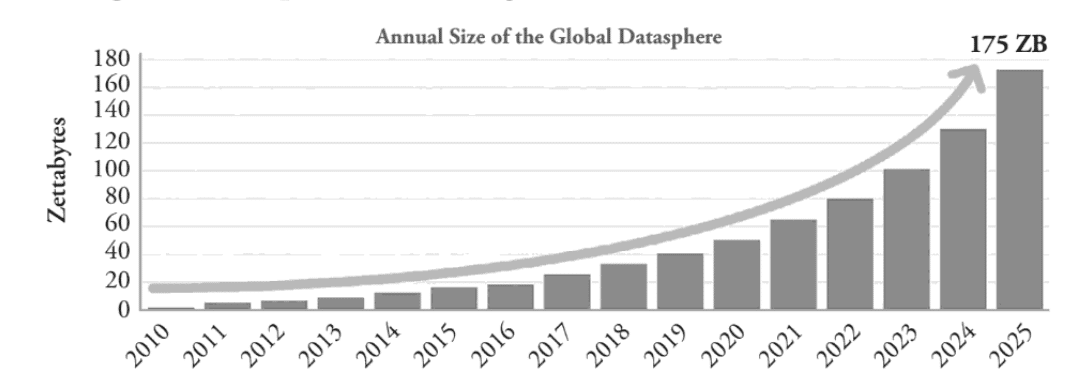

Si l’expression « Big Data » a été utilisée pour la première fois en 1997 par deux chercheurs de la NASA[3], elle désigne depuis lors le volume exponentiel des données disponibles et produites dans le monde, comme illustré dans la figure ci-dessous :

La notion de « Big Data » correspond ainsi à un ensemble très volumineux de données structurées et non structurées. Ces dernières existent sous de nombreuses formes et possèdent des caractéristiques issues initialement des « 3V[4] » élargies par la suite[5] :

- le Volume des données à traiter en perpétuelle augmentation du fait de la numérisation croissante de l’économie ;

- la Vélocité à atteindre pour élaborer une réponse adaptée en temps voulu ;

- la Variété des informations qui peuvent être structurées ou non structurées (sans format prédéfini) ;

- la Véracité des données pour minimiser les biais liés à un éventuel manque de fiabilité ;

ou encore la Valeur ajoutée obtenue par l’exploitation des données et ce afin d’atteindre les objectifs fixés au préalable.

La donnée représente à elle seule la transformation numérique des organisations. L’auditeur doit adapter ses méthodes de travail pour prendre en compte les données générées par le système d’information.

Le système d’information (SI) comme pourvoyeur de données

Le SI se définit selon Robert Reix comme un « ensemble organisé de ressources (…) permettant d’acquérir, traiter, stocker, communiquer des informations[6] ». Il se compose à la fois d’une structure technique (technologies utilisées) et d’une structure organisationnelle (personnes qui utilisent ces technologies).

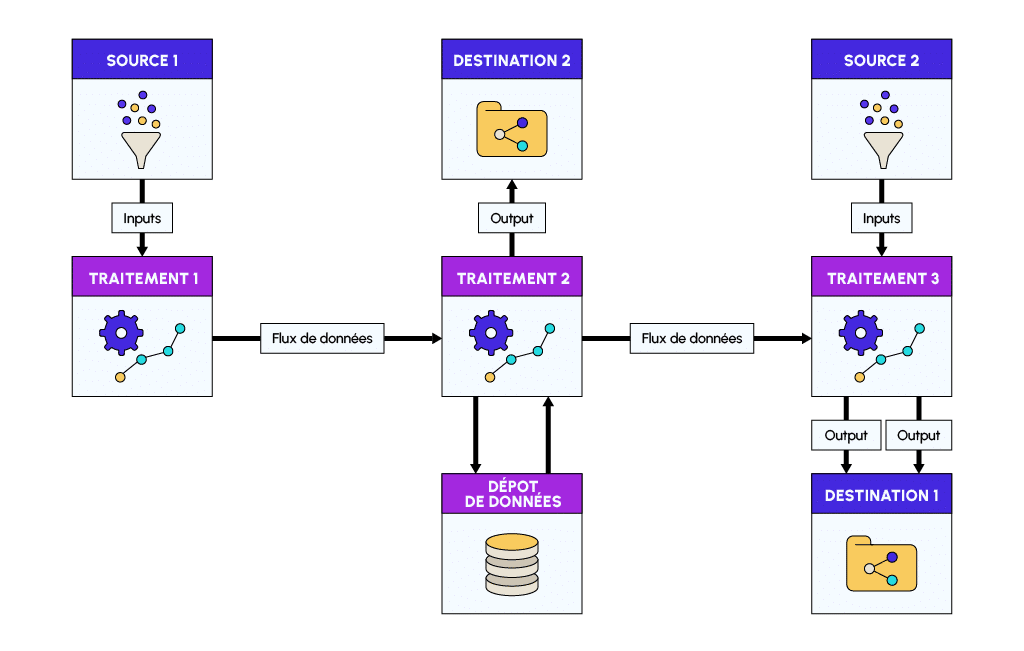

Le système d’information représente un enjeu primordial pour l’auditeur moderne car il centralise les données brutes (inputs) de diverses sources, avant de les rendre disponibles sous forme de résultats (output) :

L’évolution rapide et continue de l’informatisation au cours des dernières années rend les entreprises de toutes tailles et tous secteurs de plus en plus dépendantes de leur système d’information. En s’appuyant sur ce dernier, les outils BI permettent aux auditeurs d’exploiter plusieurs typologies de données générées par l’organisation : comptables, financières, commerciales, etc.

Encore faut-il comprendre comment l’auditeur peut convertir en informations les données à disposition afin de mener à bien ses analyses.

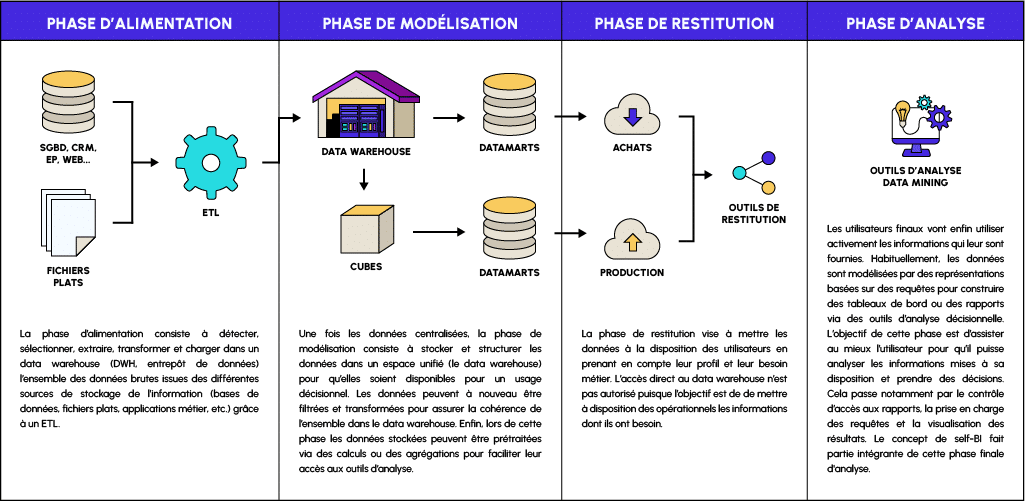

La chaîne d’information décisionnelle ou la conversion de la donnée en information

| Étapes | Définitions |

|---|---|

| Alimentation | La première phase du processus décisionnel concerne la collecte de données brutes. Cette phase est rendue possible par l’intermédiaire d’un « ETL » (Extract, Transform, Load) pour faire face à la disparité des formats existants. |

| Modélisation | La phase de modélisation permet de structurer les données brutes centralisées au sein du Datawarehouse, afin de les rendre disponibles pour la restitution. |

| Restitution | Lors de la restitution, les données retraitées sont distribuées aux différents destinataires sous forme de : rapports, statistiques, reporting, tableaux de bord, etc. Cette phase est aussi appelée DataViz (Data visualization, Data visualisation). |

| Analyse | Enfin, la phase d’analyse consiste à exploiter les informations mises à disposition pour en tirer des conclusions. |

À noter que l’ensemble des étapes décrites précédemment peuvent être gérées par l’intermédiaire d’un outil de Business Intelligence. Parmi les outils du marché, la Compagnie Régionale des Commissaires aux Comptes (CRCC) de Paris identifiait dès 2021 Microsoft Power BI, comme « un puissant vecteur d’acculturation des professionnels à l’analyse des données et à l’audit par les données[7] ».

Ainsi, à partir des données provenant du système d’information de l’organisation, Power BI représente une révolution pour le secteur de l’audit.

Les avantages de Power BI pour le commissaire aux comptes et l’audit légal

En tant que tiers de confiance, le commissaire aux comptes se doit de prendre en compte l’environnement informatique des structures auditées comme partie intégrante de sa mission. De plus, Parmi le corpus de normes encadrant la mission du commissaire aux comptes, la NEP-315 dans son paragraphe 4 embarque les notions de « contrôle interne » et « système d’information » afin de bâtir la prise de connaissance de l’entité et de son environnement, ainsi que l’évaluation du risque d’anomalies significatives dans les comptes.

Au-delà de ces étapes préliminaires, un outil comme Power BI permet à l’auditeur légal de renforcer ses diligences notamment en lien avec la NEP-520 qui prévoit la mise en œuvre de procédures analytiques et la NEP-530 qui définit les méthodes d’échantillonnage. De plus, un outil de Business Intelligence permet d’appliquer une stratégie d’audit à l’ensemble des données de l’organisation, même si celles-ci sont volumineuses. Grâce à un tel outil, la puissance d’analyse du commissaire aux comptes est sans égal, reste au professionnel de définir son programme de travail et ses objectifs de revue.

Pour chaque cycle comptable, le professionnel peut alors se servir d’un outil comme Power BI afin de mener ses travaux. La force d’un tel applicatif lui permettra alors des gains de temps certains puisque les différents processus d’analyse appliqués aux sources de données collectées seront historisés au sein dudit outil. Lors de la prochaine mise à jour des données (intervention finale, clôture semestrielle, version définitive, etc.), les traitements préalablement construits pourront alors s’appliquer automatiquement. De plus, en ayant la possibilité de croiser plusieurs sources de données (comptabilité générale vs. gestion commerciale), l’auditeur légal est en mesure de vérifier la fiabilité des différents indicateurs et états produits par le client.

En lien avec ses normes professionnelles et sa méthodologie, Power BI permet à l’auditeur légal d’enrichir sa démarche par l’intermédiaire notamment de ses revues analytiques et tests de détail. Grâce à un tel outil, le commissaire aux comptes est mieux armé afin d’obtenir une assurance raisonnable quant à la régularité et sincérité des comptes annuels de l’entité auditée.

Les avantages de Power BI pour l’audit interne

En parallèle, Power BI s’inscrit dans la transformation numérique de l’audit interne. À l’instar du commissaire aux comptes, l’auditeur interne s’intéresse notamment à l’efficacité du contrôle interne, en prenant en compte l’impact global du système d’information sur l’organisation.

Ces deux notions renvoient à des référentiels établis outre-manche et bien connus des auditeurs internes, à savoir respectivement le COSO, défini à partir de 1992 par le Committee Of Sponsoring Organizations of the Treadway Commission, et le COBIT, formulé en 1996 par l’Information System Audit & Control Association (ISACA).

Selon l’IFACI[8], la mission de l’audit interne vise à accroître et préserver la valeur de l’organisation en donnant des conseils fondés sur une approche par les risques. En profitant des atouts de la Business Intelligence, les services en charge du contrôle interne voient leur périmètre d’investigation renforcé, en ayant la possibilité de naviguer en temps réel parmi les niveaux macro et micro des opérations quotidiennes.

De ce fait, une cellule d’audit interne est en mesure de délivrer en toute indépendance un retour éclairé quant au degré de maîtrise par l’organisation de ses opérations. Afin de fiabiliser le processus décisionnel, Power BI participe à la supervision des activités à l’échelle d’une organisation ou d’un groupe de sociétés. En effet, à partir des données produites par chaque business unit ou filiale et malgré l’éloignement géographique éventuel, un tel outil permet de mener en central des analyses continues. À partir d’indicateurs clés et/ou de méthodes d’analyse automatisées, l’audit interne adapte ses méthodes de travail en développant une approche mixte entre des compétences métiers et une culture data affirmée.

En utilisant un outil comme Power BI, l’audit interne développe ses compétences en matière d’analyse de données et modernise son approche en profitant des technologies de rupture disponibles.

Comment se déroule une démarche d’audit avec Power BI ?

Au regard de la multitude des anomalies possibles, l’auditeur doit adapter ses contrôles. Pour ce faire, il a besoin d’un outil moderne et personnalisable. Microsoft Power BI répond totalement à ce besoin. Afin d’intégrer un tel outil à la démarche d’audit, les étapes ci-dessous peuvent être suivies :

1) Choix des sources de données

De par son volet « ETL » (Extract, Transform, Load) intégré, Power BI permet de prendre en charge une variété importante de sources de données provenant du système d’information, notamment : fichiers Excel, pdf ou texte, bases de données SQL, Oracle ou Access, CRM, etc.

L’enjeu à ce stade pour l’auditeur est alors d’identifier les sources de données qu’il souhaite exploiter. Pour ce faire, des échanges seront à mener aussi bien avec les métiers qu’avec le département informatique (DSI, MOE, MOA, etc.).

L’auditeur peut alors convertir les données importées en informations à partir d’indicateurs clés.

2) Choix des indicateurs clés de performance

Power BI permet à l’auditeur de mettre en place son propre processus de reporting par l’intermédiaire de tableaux de bord personnalisés. En s’adaptant aux réalités du terrain (secteur d’activité, pratiques internes, qualité des données, etc.), l’auditeur est en mesure de paramétrer grâce à Power BI, les indicateurs, ratios et visuels graphiques qui lui permettront de fiabiliser ses analyses.

À partir des risques identifiés, le suivi automatisé des indicateurs définis se matérialise sur la durée. A tout moment, l’auditeur garde le contrôle de ses KPI face aux risques mouvants de l’organisation. Par la mise en place de la suite logicielle Microsoft Power BI, la proactivité de l’auditeur est donc replacée au centre de la stratégie de contrôle.

3) Automatisation des analyses

Afin de personnaliser au maximum la démarche d’audit, le professionnel peut également paramétrer des alertes et des échantillons à partir de ses seuils d’investigation. Ainsi, au sein de Power BI, des filtres et tris peuvent être appliqués automatiquement aux populations testées et ce, tout au long de l’année. Ces points de focus spécifiques permettent alors de superviser certaines thématiques sensibles comme la fraude et la gestion du cash (exemples : filtres automatiques sur des libellés ou schémas d’opérations à risque). Des points de contrôle pré-paramétrés permettent également de guider les équipes d’audit dans le cadre de leurs travaux, notamment à l’échelle d’un groupe où les différentes filiales peuvent être éloignées géographiquement des équipes centrales.

Dans le prolongement de la fixation de seuils et filtres spécifiques, un outil comme Power BI permet à l’auditeur de personnaliser ses rapports d’analyse.

4) Autres personnalisations

Parmi toute la palette de visuels proposés par l’outil, l’auditeur possède un large éventail de graphiques de restitution possibles. En fonction des sujets et des risques traités, celui-ci a la possibilité de choisir le visuel idoine (exemple : nuage de points, arbre de décision, visualisation géographique, etc.). La personnalisation des graphiques choisis se poursuit au sein de Power BI par les options de mise en forme conditionnelle.

À partir d’une feuille blanche donc, l’auditeur a la possibilité d’organiser sa démarche en choisissant sa propre identité visuelle, ajouter des graphiques, titres et zones de texte, ajuster la taille de la police, etc. Au-delà des visualisations proposées nativement par l’éditeur, un catalogue complet de graphiques additionnels est également accessible.

Somme toute, par l’intermédiaire de Power BI, l’auditeur a donc la main pour définir entièrement sa démarche d’audit, depuis la prise en charge des données sélectionnées jusqu’à la personnalisation de ses rapports d’analyse.

Conclusion

Nous avons dans cet article présenté le contexte actuel des auditeurs dans le cadre de leur mission de contrôle et d’analyse.

Compte tenu de la croissance exponentielle des données générées par les organisations et la prépondérance du système d’information, Microsoft Power BI embarque de réelles opportunités pour l’auditeur moderne. Ce dernier a la possibilité d’enrichir sa démarche et devenir ainsi un véritable « tiers de confiance numérique » pour ses clients internes ou externes.

Cependant, l’acculturation des équipes à Power BI nécessite une période d’apprentissage à ne pas négliger. En effet, il s’agit d’un véritable changement de culture où de nouvelles habitudes de travail doivent être mises en place. L’enjeu in fine est d’améliorer les pratiques en augmentant les temps dédiés aux analyses. Dans cette optique, n’hésitez pas à prendre rendez-vous avec l’un de nos conseillers .

Notes

- LUHN H. P., (1958), A Business Intelligence System, IBM Journal, Vol. 2, p. 314-319.

- https://www.oracle.com/fr/database/business-intelligence-definition.html

- Cox, M., Ellsworth, D., Managing Big Data for Scientific Visualization, ACM Siggraph, Mai 1997, 97, 1–17

- LANEY D., 3D Data Management: Controlling Data Volume, Velocity and Variety, Gartner, 949, 6 Février 2001.

- PATGIRI R, AHMED A., Big Data: The V’s of the game changer paradigm, International Conference on High-Performance Computing and Communications, Décembre 2016.

- REIX R. (1983), Le système d’information : une réalité vivante, Revue française de gestion, (43), p. 6-13.

- https://www.crcc-paris.fr/appel-doffres-modele-power-bi-danalyse-du-fec (consulté en juillet 2022)

- L’Institut Français des Auditeurs et Contrôleurs Internes